关闭

新闻资讯

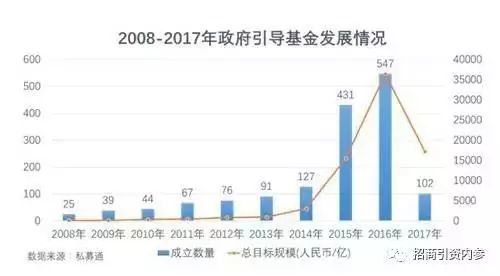

news center一、 我国政府引导基金发展情况

我国的政府引导基金以2002年中关村创业投资引导资金的成立为开端,并在之后的时间里发展发展迅猛。从2005年,在国务院十部委联合发布的《创业投资企业管理暂行办法》中第一次出现引导基金的概念;到2008年,国家发改委联合财政部、商务部共同出台的《关于创业投资引导基金规范设立与运作的指导意见》,第一次对引导基金的概念进行了详细的定义;再到2010年,《政府性基金管理暂行办法》的印发,以及在2015年财政部颁布的《政府投资基金暂行管理办法》等,都对我国政府引导基金的发展进行了不断地规范。

据统计数据,截至2017年7月底,国内共成立1660支政府引导基金,目标规模超过8万亿元。其中,2016年新设立政府引导基金547支,披露的总目标规模超过3.5万亿元,2007年截至前7个月,共设立政府引导基金102支,披露的总目标规模超过5000亿元。

二、 市场化私募股权投资母基金与政府引导基金的联系与区别

市场化FOFs是私募股权投资行业向专业化细分的产物,除了能为新的基金投资人解决稀缺顶级基金的进入门槛问题外,其核心竞争力体现在基金筛选与调查能力、投资组合与风险管理能力以及基金监控能力等方面。市场化FOFs与政府引导基金之间既存在着密切的联系,也存在较大的差别。

1. 市场化FOFs与政府引导基金的联系

政府引导基金与市场化FOFs一样,正逐步成为创业投资基金的重要资金来源。市场化FOFs与政府引导基金的共同特点:

第一,都是以私募股权子基金作为投资对象。即无论是政府引导基金还是市场化FOFs,都通常不直接投资于创业项目,而是投资于私募股权投资子基金。

第二,都通过对多个子基金的组合投资来分散风险和实现多样化投资。即无论是政府引导基金还是市场化FOFs,都通常会投资于一揽子私募股权投资子基金,来最大限度地分散投资风险,并实现多样化投资,而不是仅仅投资于某一个私募股权投资子基金。

2. 市场化FOFs与政府引导基金的区别

由于政府引导基金是一种政策性基金,市场化FOFs的区别还是很明显的,主要表现在以下几个方面:

第一,设立主体不同。引导基金一般由政府部门主导设立,带有一定的政策目标,而市场化FOFs一般由商业机构按市场原则设立。

第二,设立目的不同。市场化FOFs作为母基金,是为了获得最大收益并最大限度分散风险而设立,以赢利为目的;而政府引导基金是一种政策性的基金,一般不以盈利为目的,主要通过吸引民间资本进行财政资金的放大,引导社会资本投向本区域重点发展的产业,而且在收益分配上政府引导基金还往往带有税收返还、让利等优惠政策。

第三,投资原则不同。引导基金为了实现其引导放大的功能,一般规定其投资的子基金的投资领域和投资阶段,以保证其符合政策要求,同时对子基金投资阶段、投资标的规模、单笔投资规模有一定要求,因此限制较多;而市场化FOFs则没有这样的要求,完全是以收益最大化原则进行投资,在控制风险的前提下,可以投资于政策允许的任何领域,以保证投资者获得最大的收益。

第四,管理方式不同。政府引导基金由于其明显的政策性目标,在管理上与市场化FOFs也存在着许多不同。政府引导基金一般由行政性部门或事业性部门负责管理,这些部门一般没有赢利指标的约束,不必过多关注管理收益,对于基金经理较少使用业绩激励措施进行激励,而是使用行政激励措施(如提升职务等)进行激励;而市场化FOFs则是由市场化机构管理,必须通过业绩激励和风险约束等措施,以激励FOFs经理尽职尽责管理好FOFs。

第五,存续期限不同。由于政府引导基金是为了一定的政策目标而设立的,当其政策目标实现后,就没有存在的必要了,因而政府引导基金都有一定的存续期。而市场化FOFs是为商业目标而设立的,即可以规定一定的存续期,也可以不规定存续期,尤其是公司形式设立的FOFs,没有存续期的约束。

第六,寻找标的基金方式不同。市场化FOFs的基金筛选投资标的主要依靠其长年积累的优秀投资管理人资源并与其保持的良好合作关系,获取基金的渠道和研究能力往往是其确立竞争地位的核心能力,其拥有的行业信息知识库和行业标杆数据库资源极少向外界透露。引导基金往往采用公开招标的方式,对标的基金进行专家评审,知识库和数据库积累方面弱于市场化FOFs。

三、 政府引导基金投资分析

根据投中2016年引导基金的调研数据显示,目前政府引导基金倾向投资的子基金类型仍以早期基金、创投基金和成长基金为主,此三类基金合计占比超过60%;与2015年相比,并购基金和母基金所占比重均有上升。在投资方向上,政府引导基金关注的投资方向以医疗健康、人工智能和TMT为主。期中,医疗健康和人工智能在关注的投资领域中占比上升,分别位列第一、第二,江苏贵州等地还成立了专注医疗健康方向的产业基金;TMT下降至第三,物联网、大数据成为新的投资热点。投资热点相对集中于成长较快的产业,反映了政府引导基金的作用主要体现在培植新型产业的企业上。

政府引导基金在投资管理中的角色,大约有44%的引导基金管理机构倾向与适当比例跟投,各有大约26%的机构希望加入基金决策委员会或者不加入基金决策委员会,不会进行跟投的机构占比4%。政府引导基金在筛选子基金和子基金管理机构时,GP团队素质和过往投资业绩是最为关注的因素,其次是子基金投资策略、激励机制和风控机制。从投资表现上来看,大部分政府引导基金对中国VC/PE市场基金内部收益率持有比较乐观的态度。绝大部分引导基金认为市场的IRR可以达到15%以上。

四、 政府引导基金运作趋势

1. 引导基金管理模式变化

当前国内引导基金管理模式按照市场化程度逐渐增强主要分为下三种:1、成立单独的引导基金管理办公室。比如江苏省政府投资基金以有限合伙制方式运作,首期由省财政出资50亿元,成立基金管理办公室,负责引导基金管理运作。2、成立引导基金管理公司或有公司制引导基金自行管理。浙江省创业风险投资引导基金由浙江省创业风险投资引导基金管理优先公司负责管理运作。3、委托专业机构作为引导基金的普通合伙人。深创投受托管理深圳市政府引导基金等多支引导基金,受托机构按照固定比例收取管理费。

近几年随着政府引导基金行业的成熟,表现更好的市场化管理体制得到了各引导基金发起政府的重视,由此带来引导基金管理团队日趋专业化的转变。过去很多引导基金虽然成立了独立的事业法人主体或者引导基金管理公司,但管理团队成员主要由财政部门人员兼职,管理人员经验欠缺且存在精力分散的问题,现在一部分引导基金开始尝试管理团队成员彻底脱离原行政职位,同时市场化招募一批专业人才。还有一部分引导基金委托当地或外部基金管理经验丰富的VC/PE机构作为管理人,如深创投受托管理多支引导基金,包括总规模1000亿院的深圳市政府引导基金等。同时也通过市场化的激励机制,推行团队持股,将管理人的利益与基金业绩挂钩,实现了更好的业绩激励。这种向市场化的转变,也是为了解决政府引导基金因国有资金背景带来的可能的效率问题。

2. 在投资标的上放宽地域限制

针对特定地域内项目的引导是政府引导基金重要职能、也是异于一般市场化私募股权母基金的特点。随着市场化的不断加深,政府引导基金在投资标的选择上放宽了地域限制。

在项目层面,最近成立的政府引导基金开始逐渐放宽投资当地比例的计算标准。江苏省政府投资基金管理办法规定“江苏省内企业”包括:与被投资企业生产经营关系紧密的子公司与分公司或办事处位于江苏省范围内的;被投资企业在获得投资后,在产业基金存续期内将注册地、重要生产经营地、主要产品研发地或者与生产经营关系紧密的子公司或办事处等设立或迁入江苏省范围内等情形。这一规定相当于放宽了对被投资企业的要求,不在局限于江苏当地企业。在子基金层面,浙江省创新强省产业基金2016年修订的管理办法中规定“创新基金参股比例低于20%的子基金,投资省内企业的资金比例可以酌情降低”。这进一步从子基金的角度,为基金投资提供了更大的范围。

3. 引导基金与基金小镇配套运作

2016年以来,全国多地设立基金小镇。基金小镇通过集聚多种类型基金、金融机构,快速形成金融产业集聚效应,已经成为区域金融集聚和金融创新的重要空间载体,可有效提升当地金融竞争力,完善多层次资本市场建设。政府层面,除税收、免租等优惠政策外,还成立引导基金与基金小镇配套运作,成为当地招商引资新利器,对助力当地实体经济发展起到了积极的作用。

比如2016年6月成立的成都天府国际基金小镇,目前已吸引纪源资本、乐道资本、纪升资本等超过50家投资机构进驻,同时设立目标规模400亿元的程度前海产业投资基金,其中成都市出资180亿元,前海金控出资20亿元,为入驻机构提供资金保障。再比如苏州弯金融小镇与吴江太湖新城等联合设立的母基金,这些基金小镇与政府引导基金的结合都实现了两者的双赢。