我们生活的质量不在于生活中是否存在矛盾和冲突,而是在于我们如何面对这些矛盾和冲突。

——美国知名作家,托马斯.卡拉姆(Thomas Crum)

说到信托,可能大多数人都对营业信托比较了解,而对家族信托接触并不多。

家族信托是什么?

家族信托起源于11世纪的英国,当时许多教徒都热衷于在自己去世后将土地捐赠给教会以表现自己对宗教的虔诚信仰,但这种行为极大地损害了封建诸侯的利益。因此,封建诸侯颁布了“没收法”,禁止人民死后将土地捐赠给教会。教徒们为了达成自己目的,表面上将土地转让给某个信任的人,实际上却是委托该信任的人对其土地进行管理,并将所得的收益分配给教会,这就是家族信托最原始的形态,也是国内外信托公司的本源业务。

家族信托

随着时代的演变,如今的家族信托就是超高净值人士作为委托人,将家族资产转移给受托人,受托人作为家族资产法律上的所有权人对该家族资产进行管理,并按照与委托人签订的《信托合同》的约定,将家族资产及其收益分配给受益人的一种法律行为。

国内家族信托委托人以企业家居多。随着改革开放40年来的快速发展,国内第一批企业家们积累了相当规模的财富,资产类型包括资金、不动产、知识产权、珠宝、高端艺术品等各种形态,同时,这些企业家们的年龄也已经到了财富管理和传承需求集中爆发的阶段,因此,国内的家族信托从2013年开始,就进入了快速发展的时期。

今年以来,随着资管新规的落地,“去杠杆”、“去通道”、“去嵌套”等词汇不绝于耳,银信合作等业务受到大幅影响,国内多家大型信托公司都提出了“转型”的要求,因此,家族信托几乎成为了各大信托公司“回归信托本源”的代名词。

家族信托能为您做什么?

家族信托被称为家族财富传承的顶层设计。那么,家族信托究竟具有哪些功能呢?实务中,家族信托委托人的情况各不相同,需求也不同,总的说来,国内家族信托可以基本满足委托人的多项个性化需求,笔者将以一个案例来说明家族信托具有的各种功能:

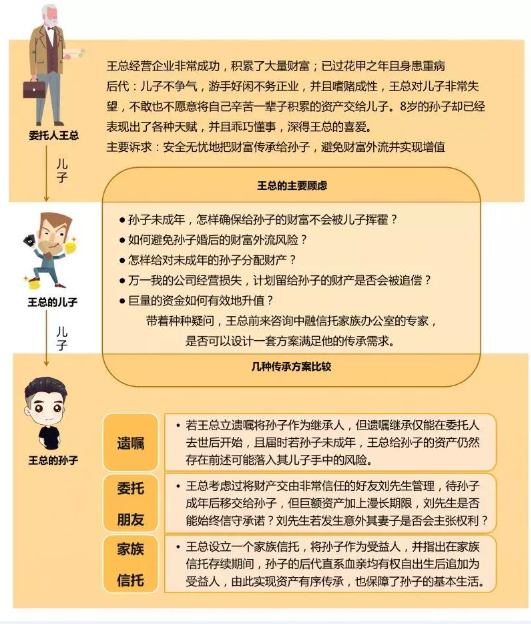

案例:王总经营企业非常成功,过了花甲之年且身患重病,是时候考虑到将资产传承给后代了。无奈其儿子游手好闲并且嗜赌成性,但是8岁的孙子聪慧懂事,深得王总的喜爱。王总不愿意将自己辛苦一辈子积累的资产交给儿子,希望传承给尚未成年的孙子,但是他有很多顾虑,孙子未成年,是否财富会被儿子挥霍?如何避免孙子婚后财富外流风险?巨量的资金如何有效地升值?能否实现资产隔离?带着种种疑问,王总前来咨询中融信托家族办公室的专家,是否可以设计一套方案满足他的传承需求。

资产有序传承

资产有序传承是家族信托最重要的一项功能,简单地说,就是委托人可以通过设立家族信托,将资产按照自己的意愿传承给子孙后代。

王总由于孙子未成年,若将大笔资产直接交给孙子,孙子年纪尚小,且没有管理资产的能力,资产还是会落到作为监护人的儿子手中,并有极大可能被儿子挥霍挪用。

解决方案

解决方案

经过认真思考,王总最终选择了设立一个家族信托,将孙子作为家族信托的受益人。为了保障孙子的日常基本生活,王总在《信托合同》中约定,自本家族信托设立的第二年起,其孙子有权于每年1月1日向家族信托申请领取该年的基本生活费用20万元。同时,《信托合同》还约定了在家族信托存续期间,其孙子的后代直系血亲均有权自出生后追加为该家族信托的受益人,由此保障了孙子的基本生活需求,也实现了王总资产有序传承的目的。

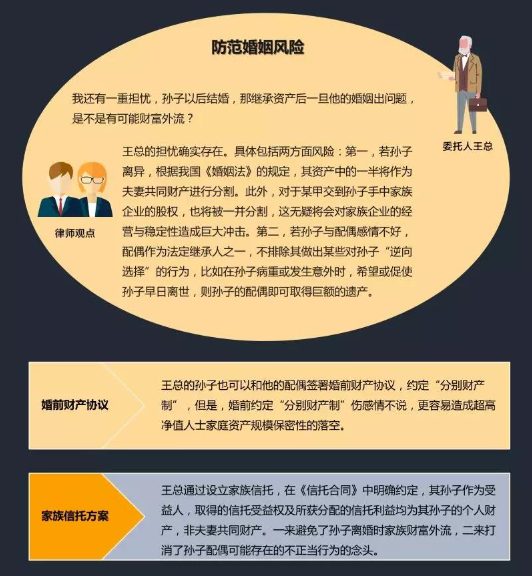

防范婚姻风险

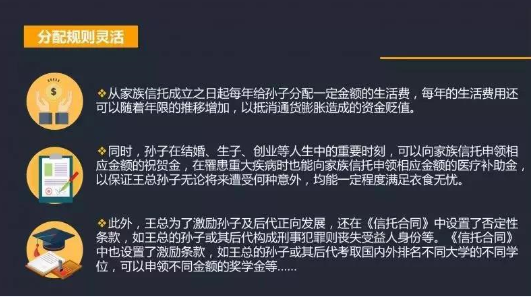

分配规则灵活

分配规则灵活

王总想把资产留给孙子是确定无疑的,但如何给才能客观取得最好的效果却没有想好。经过家族信托受托人的精心策划,王总在信托利益分配上进行了各种个性化设置。总之,只要是委托人的意愿合法且可操作,都可以灵活体现。

资产隔离保护

资产隔离保护

《信托法》第十五条:“信托财产与委托人未设立信托的其他财产相区别。设立信托后,委托人死亡或者依法解散、被依法撤销、被宣告破产时,委托人是唯一受益人的,信托终止,信托财产作为其遗产或者清算财产;委托人不是唯一受益人的,信托存续,信托财产不作为其遗产或者清算财产;但作为共同受益人的委托人死亡或者依法解散、被依法撤销、被宣告破产时,其信托受益权作为其遗产或者清算财产。”

信托财产独立于委托人的其他财产,在案例中,一旦王总的资产置入家族信托(动产需要向受托人交付,不动产及财产性权利需要依照法律规定变更登记)并指定孙子为受益人,该等资产从法律的角度已经不属于王总的资产,独立于王总的其他财产,假如委托人死亡,该等资产不作为委托人的遗产,而应当仍然按照《信托合同》的约定,由受托人管理,向受益人分配信托利益,并在家族信托终止时将剩余的信托财产分配给委托人指定的届时的权利归属人。

同时,倘若家族信托设立后,王总的公司经营面临巨大亏损,个人名下资产也受到牵连导致债台高筑。除非存在《信托法》第十一条[1]、第十二条[2]、第十七条[3]规定的情形,否则委托人的债权人也不得对家族信托的信托财产主张任何权利。

《信托法》第十六条:“信托财产与属于受托人所有的财产(以下简称固有财产)相区别,不得归入受托人的固有财产或者成为固有财产的一部分。受托人死亡或者依法解散、被依法撤销、被宣告破产而终止,信托财产不属于其遗产或者清算财产。”

信托财产独立于受托人的固有财产,即无论受托人是否出现资不抵债、濒临或宣告破产的情形,均不会影响委托人置入家族信托内的信托财产,若受托人出现资信状况恶化、法人主体资格丧失等情形,无论是受托人的股东、债权人、执行法院、还是受托人本人,均无权对家族信托内的信托财产擅自进行处置。

案例中,王总的家族信托计划及信托财产将由其他具有合格资格的受托人接手,新的受托人将与委托人王总形成新的信托关系,由新受托人对该家族信托财产继续管理。

此外,由于信托财产从法律性质上属于受托人的财产,在信托利益分配至受益人之前,受益人对该等资产仅享有一种期待权。

《信托法》第四十七条:“受益人不能清偿到期债务的,其信托受益权可以用于清偿债务,但法律、行政法规以及信托文件有限制性规定的除外。”

《信托法》第四十八条:“受益人的信托受益权可以依法转让和继承,但信托文件有限制性规定的除外。”

根据《信托法》上述两条的规定,若王总在《信托合同》中约定了“信托受益权不能用于清偿债务、不能转让和继承”,则无论是受益人自身,还是受益人的配偶、债权人等,均无权对受益人的信托受益权主张任何权利。

资产税务筹划

对于超高净值客户而言,遗产税犹如一只未落地的靴子,一直备受关注。从目前国际立法实践来看,但凡开征遗产税的国家,遗产税率都相当高。根据2018年6月1日最新统计的国际遗产税征收情况来看,目前美国遗产税税率的征收区间大概在18%-40%,英国遗产税税率的征收区间为0%-40%,我国台湾地区的遗产税税率为10%、15%、20%不等。

根据我国《信托法》的相关规定,置入家族信托的资产不再视为委托人的遗产。假如我国已经开征遗产税,委托人去世后,其资产将作为遗产进行继承,无论是按照法定继承,还是委托人设立的遗嘱继承,继承人都需要按照规定缴纳巨额的遗产税。虽然我国目前尚未开始征收遗产税,但并不排除未来会开始征收的可能性,因此对于超高净值人士来讲,提前做好资产的税务筹划也是很有必要的。

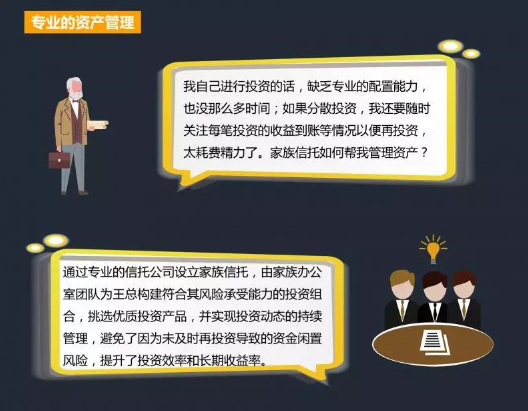

专业的资产管理

慈善捐赠

慈善捐赠

家族信托还可以实现委托人慈善捐赠的愿景。国内外的超高净值人士在个人或家庭资产积累到一定程度后,都怀着从事慈善事业回馈社会的愿景。

还记得在2008年的汶川大地震发生后,中国的大慈善家陈光标先生带着大量现金前往灾区向灾民们发放救济款。多年来还有众多充满爱心的富豪们或多或少都组织或参加过各种捐款、捐物等活动。然而,随着时代的发展,尤其是2016年9月1日《慈善法》开始施行后,相较于更为常见的捐款和捐物,越来越多的富豪家族选择以《信托法》、《慈善法》为法律依据,通过设立“家族信托+慈善信托”的模式从事家族慈善事业。

目前用上市公司股权成立慈善信托的做法是家族信托的另一种发展模式。例如,王总可以在设立家族信托的同时,以自己、配偶、子女为共同的委托人设立以家族命名的慈善信托,慈善信托设立时的信托财产为王总所持有的部分上市公司股权,王总通过捐赠其所持有的股权成立慈善信托,除了能起到回馈社会的慈善作用外,还能有助于家族成员与家族企业树立良好的形象。同时,置入慈善信托中的股权不能随意处置,对家族长期控制企业也起到了巨大的作用。

此外,王总还将慈善信托作为家族信托的特别受益人,慈善信托中信托财产的增值除了来源于上市公司股权的分红之外,还有部分来源于家族信托向其分配的一部分信托利益,如此设计可以保证慈善信托具有源源不断的资金来源,从而促成慈善事业的长期性和稳定性。总的说来,家族信托与慈善信托可以让家族和家族企业真正介入慈善事业的运作和管理,让家族成员在兼顾家族资产永续传承的同时,实现家族从事慈善事业的需求。

意外事件后资产妥善处理

最后,设立家族信托或慈善信托有助于应对意外事件发生后资产的妥善处理。最近发生了一件颇受大家关注的事件:海航集团董事长王健在法国公务考察时意外跌落,导致重伤不幸离世,令人感到惋惜。但随之而来关于其所持海航集团的股份将捐献给慈航基金会的安排逐渐曝光。没有人能预见明天将会发生什么,对于超高净值人士来讲,对家族资产提前明确且合理的安排尤为重要,其不仅关乎于家族资产是否按照自己的意愿进行了分配或使用,更能在很大程度上避免家族成员之间纠纷的产生。

家族信托的功能以及所能实现的目的远不止上述内容。正如前文所述,家族信托仅仅是一项资产传承与规划的工具,并非万能的,也并非是与遗嘱、保险等其他资产管理工具非此即彼的关系。超高净值人士应当根据自身家庭和资产的具体情况,决定是否运用,以及如何运用家族信托这个工具来进行资产管理与规划。

[1] 《信托法》第十一条:“有下列情形之一的,信托无效:(一)信托目的违反法律、行政法规或者损害社会公共利益;(二)信托财产不能确定;(三)委托人以非法财产或者本法规定不得设立信托的财产设立信托;(四)专以诉讼或者讨债为目的设立信托;(五)受益人或者受益人范围不能确定;(六)法律、行政法规规定的其他情形。”

[2] 《信托法》第十二条:“委托人设立信托损害其债权人利益的,债权人有权申请人民法院撤销该信托。人民法院依照前款规定撤销信托的,不影响善意受益人已经取得的信托利益。本条第一款规定的申请权,自债权人知道或者应当知道撤销原因之日起一年内不行使的,归于消灭。”

[3] 《信托法》第十七条:“除因下列情形之一外,对信托财产不得强制执行:(一)设立信托前债权人已对该信托财产享有优先受偿的权利,并依法行使该权利的;(二)受托人处理信托事务所产生债务,债权人要求清偿该债务的;(三)信托财产本身应担负的税款;(四)法律规定的其他情形。对于违反前款规定而强制执行信托财产,委托人、受托人或者受益人有权向人民法院提出异议。”